Vergide adalet, vergi yükünün mükellefler arasında gelirleri, servetleri ve harcamaları ile orantılı ve adil bir şekilde dağıtılması demektir. Bu şekilde gidilen yol kararlılık ve zahmet gerektirse de; mali gücü ölçmek ve devamında vergi kaçağını da tespit etmek mümkün olabilir. Bunun tersi ise, hızlı ve kolay tahsil edilebilen dolaylı vergilere (KDV, ÖTV, vb) ağırlık vermektir. Nitekim esas sorun da burada ortaya çıkıyor zaten…

Çünkü bu zenginle fakirin aynı tutarda ödediği vergi olduğu için vergi yükü düşük gelirli kesimler üzerinde yoğunlaşıyor. Ancak adaleti zedeleyen kısmı bu kadarla da sınırlı değildir!

İşte diğer dengesizlikler:

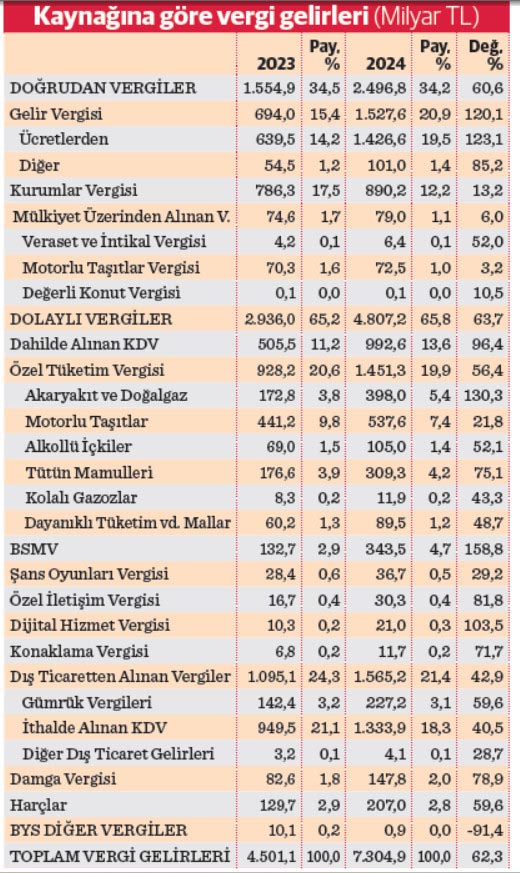

- Dolaylı verginin payı 2022’de yüzde 61.8 iken, 2023’te yüzde 65.2, 2024’te yüzde 65.8 olarak gerçekleşti. Yani bozulma sürüyor…

- Sakın geriye kalan yüzde 34.2’lik doğrudan verginin de çok kazanandan tahsil edildiği zannedilmesin. Ücretlerden alınan gelir vergisinin toplam vergi gelirleri içindeki yüzde 19.5’luk oranı, doğrudan verginin de aslan payı oluyor.

- Bu verginin de 2023’te yüzde 14.2 olduğunu, yani bir sene içinde sabit gelirlinin vergi yükünü 5 puan artırdığını da ilave edelim…

- Doğrudan verginin bir diğer kalemi olan şirketlerden alınan kurumlar vergisine gelince; toplam vergi gelirleri içindeki payının 2023’te yüzde 17.5 iken, 2024’te yüzde 12.2’ye düştüğünü, yani bir sene içinde şirketlerin vergi yükünü 5 puan azalttığını da kenara not edelim…

- Doğrudan verginin içindeki mülkiyet üzerinden alınan vergilerin toplam vergi gelirleri içindeki payının da 2023’te yüzde 1.7 iken, 2024’te yüzde 1.1 gibi sembolik bir orana gerilediğini de görelim.

- Tekrar altını çiziyorum, zenginin ödediği doğrudan verginin toplam vergi gelirleri içindeki payı yüzde 13,3 olmuş. Yeteri kadar şaşırtıcı değil mi?

- Bu tabloya rağmen sadece 2008-2023 yılları arasında 11 adet vergi affı gerçekleşmiş. Vergi asıllarının ve cezalarının büyük kısmının silinmesi, yani imkânı olduğu halde vergisini ödemek yerine parasını yatırımlarında değerlendiren mükellefin affedilmesi eşitlik ilkesini daha da bozar. Dolayısıyla ülkemizde vergiyi sabit gelirlinin ödediği ve her geçen yıl da bu yükün ağırlaştığını görüyoruz. Böylece düzelmesini beklediğimiz vergi adaletinin daha da bozulduğunu izliyoruz. Bu durum 2 ana sebebe dayanabilir. Birinci ihtimal ekonomik faaliyetlerin önemli bir kısmı kayıt dışıdır. Bu nedenle gelir ve kâr üzerinden alınamayan vergiler, dolaylı vergi gelirlerinin payını artırır. İkinci ihtimal dolaylı vergi oranlarının (KDV, ÖTV) yüksek, doğrudan alınan gelir ve kurumlar vergilerinin ise düşük oranlı olmasından kaynaklanabilir. Ülkemizde daha fazla birinci ihtimal ağır basmaktadır.

Nitekim eski Hazine ve Maliye Bakanı Nurettin Nebati, 4 Nisan 2023 tarihinde katıldığı bir televizyon programında kelimesi kelimesine şunları söylemiştir:

“Kurumlar vergisi mükellefimiz bir milyona yakın. Kurumlar vergimizin neredeyse yüzde 50’sini bin mükelleften alıyoruz. Burada bizim doğru bir iş yapmamız lazım. Avrupa ülkeleri içinde en az vergi yükü olan ülkeyiz totalde ve dolaylı vergiler de yüksek. Bunun doğrudan vergilere dönüştürülmesi için iki önemli şey yapmamız lazım…” diye devam ediyor.

Bakan Şimşek tarafından da; “Vergi sistemimizdeki temel sorun, dolaysız vergilerin yeterli düzeyde olmaması” şeklinde kabul gördüğüne göre bu eksikliğin giderilmesi hem adaleti sağlayabilir hem de toplam vergi yükünü küresel ölçek seviyesine çıkartabilir. Evet toplam vergi yükümüz yüzde 20.8’lik oranıyla, OECD (% 38) ve AB (% 41.2) ortalaması altındadır. Çözümü ise vergi vermeyenleri açığa çıkartmaktır…

Toplam Vergi Yükü = Vergi Gelirleri Toplamı / GSYH

(Kaynak: Dr. Ozan Bingöl)

İşte bu eksiklik sebebiyle dolaylı verginin OECD ortalaması yüzde 46 iken, Türkiye’de bu oran yüzde 66’dır. Örneğin dolaylı vergi oranı Danimarka’da yüzde 31.91, Almanya’da yüzde 45.16, Meksika’da yüzde 46.75’dir.

Sonuç olarak; gelişmiş ve adil bir vergi sistemi bünyesinde dolaylı vergi payının düşürülmesi gerekmektedir. Oysa sırf bunu yapamadığımız için modern bir vergi sistemiyle örtüşmeyen mevcut durum, AB ile olan vergi uyum sürecini de olumsuz etkilemektedir.

Kaldı ki Anayasamızın 73. Maddesinde; “Herkes kamu giderlerini karşılamak üzere mali gücüne göre vergi ödemekle yükümlüdür. Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır” şeklinde vergide adalet ilkesi tarifini bulmuştur. Ancak yukardaki hazin tablo, yani dolaylı vergilerin büyük ağırlığı ile kurumlar vergisinin yetersiz payı devam ettiği sürece vergi yükünün dengeli ve adaletli dağılımından bahsedilemez.

Toplanan verginin az olması, vergi yükünün hatalı paylaştırılmasından kaynaklanmaktadır. Adaleti sağlamak üzere daha fazla vergi tahsilatı normal sayılabilir ama mali güce göre toplamak şartıyla…

TÜİK tarafından açıklanan, 2023 yılına ilişkin revize edilmiş gelir dağılımı istatistiklerine göre; en yüksek eşdeğer hanehalkı kullanılabilir fert gelirine sahip yüzde 20’lik grubun toplam gelirden aldığı pay yüzde 48.7’dir. Toplam gelirin yarısını alan bu en üst yüzde 20’lik dilimin vergi tablosunda buna paralel bir vergi payını görebiliyor muyuz?

Hem de kurumlar vergisinin yüzde 12.2’lik payı yanında, gelir vergisinin neredeyse tamamına yakını (yüzde 19,5) ücretlerden geliyorken…

Gelir dağılımı dilimlerini daha da daraltacak olursak; en yüksek gelirli yüzde 10 ile en düşük gelirli yüzde 10’luk kesim arasındaki gelir farkının 15 kat olduğunu da öğreniyoruz. Haliyle vergi tahsilatına bunun yansıdığını da göremiyoruz. İşte tablo ilişikte, çok kazananların ödediği vergi nerede acaba?

Önümüzdeki haftalarda, toplam vergi gelirleri dışında kalan görünmez “enflasyon vergisi”ni de ilave ederek, sabit gelirlinin gerçek yükünü daha anlaşılır kılacağız.

{kind=link}